海外旅行に出かけた際によく利用するのが、クレジットカードによる海外キャッシング。

多額の現金を持ち歩かずに済むし、早期繰り上げ返済すれば市井の両替所レートとほぼ変わらない水準で現地通貨を手に入れることができる。

タイ滞在時には、いつもお世話になっている。

が、どうしても気をつけなければいけない注意点がある。

これを見逃すと、極悪レートでのキャッシングとなってしまい、大損しかねない。

広告

タイの銀行ATMでのキャッシング

今回は、タイの最大手バンクであるバンコク銀行のATMからクレジットカード海外キャッシングする実例に取り上げる。

以前は、普通にキャッシングすれば問題なかった。

クレジットカードを差し込み、FAST CASH10,000バーツを選択するだけで、さくっと現金ゲット。もちろん、他の金額でも指定可能。

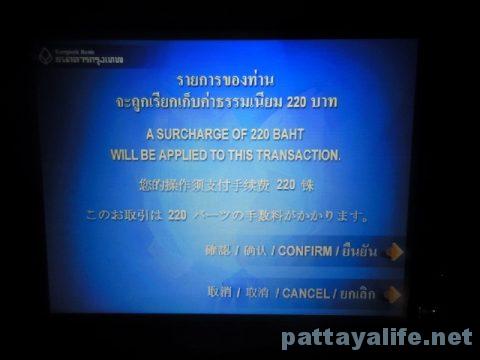

クレジットカードの種類によっては、220バーツの手数料がかかりますという表示が出ることがある。

でも、JCBカードを使えば、ATM手数料220バーツはかからない。手数料表示すらされないこともある。

関連記事:タイで海外キャッシング。バンコク銀行でJCBカードを使えばATM手数料無料。

で、数日後に利用明細が確定した段階で早期繰り上げ返済すれば、わずかな利息がかかるだけ。街中で現金両替するのと、さして変わらないレートとなる。

最近はセディナカードを利用する機会も増えてきた。おそらく、セディナカードでもATM手数料はかからないはず(少なくともバンコク銀行利用時は)。

さて、ここから本題。

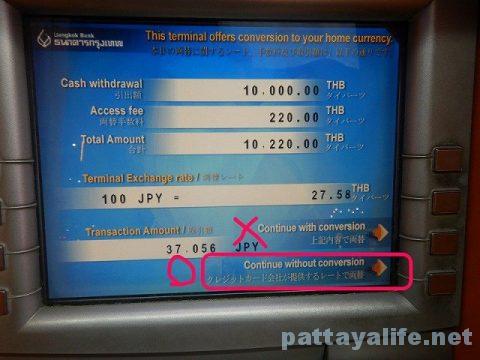

いつの頃からか忘れたが、バンコク銀行ATMでキャッシングすると、最終的にこのような画面が表示されるようになった。

引出額:10,000タイバーツ

両替手数料:220タイバーツ

合計:10,220バーツ

Terminal Exchange rate/両替レート

100JPY=27.58タイバーツ

Transaction Amount/取引額:37,056JPY

で、以下の2つから選択するよう促してくる。

Continue with conversion 上記内容で両替⇒

Continue without conversion クレジットカード会社が提供するレートで両替⇒

with conversionとは何か?

これは、現地銀行側でレートを指定して日本円での支払額をあらかじめ確定してしまうものだ。

この場合、数日内に大きな為替変動があっても、影響はまったく受けずに済むといった利点がある。あらかじめ日本円での支払額がはっきりわかるのは、旅行者としてはたしかに安心感を得られる。帰国後にぼったくり明細が届くんじゃないかといった心配は無用。

言うなれば、日本国内でクレジットカードのキャッシングを利用するのと同じ状況。利用額37,056円でのキャッシングね。

が、ちょっと待て。

1万バーツを得るのに、37,056円は高くないか?

100円=27.58バーツのレート指定だ。

これを再計算すると、

1万円=2,758バーツ

1バーツ=3.62円

この日の正確なレートは記録していないが、前日のレートは、1万円=2,870バーツだった。(1バーツ=3.48円)

これに対して、ATMのレートは、1万円=2,758バーツの設定。

両替所よりも1万円あたり100バーツ以上悪いレート。ほとんど空港の極悪レート並。

さらに、本来は無料となるはずのATM手数料まで組み込んでレート計算してある。

で、取引額が37,056円となる。

さて、ATM側が指定するレートを拒否して、「クレジットカード会社が提供するレートで両替(without conversion)」を選択した場合はどうなるか?

数日後、明細が確定していた。

早期繰り上げ返済してみると、支払額は34,555円(うち利息が68円)。

1万バーツ=34,555円

1バーツ=3.45円

1万円=2,894円

ATM手数料もかかっておらず、市井の実勢レートよりもお得に両替できた。

ATMが指定するレートでキャッシングした場合は、最低でも37,056円。これに加えて利息がかかる。かりに利息が同じ68円だったとしたら、37,144円が返済金額。(実際は同じタイミングでの早期繰り上げ返済でも、元金が違うため、利息も上がるはず。)

差額は、2,589円となる。

1万バーツを得るだけなのに、2500円以上余計に払う必要があるのだ。

設定レートが悪いうえ、本来無料となるべきATM手数料分も加算されているので、なおのこと割高となる。

まあ、ひどい話です。

2万バーツのキャッシングした場合は、以下の通り。

conversionありだと、73,767円。

conversionなしでキャッシングして、数日後に早期繰り上げ返済したら、支払額は69,362円(うち利息170円)だった。

利息分を別にすると、元金の差額は4,575円。

これまたひどい話や。

2つの選択肢のうち、最後に誤ったボタンを押すだけで、数千円余計に支払うハメになってしまう。

まことにバカらしい。

ちゃんと「without conversion クレジットカード会社が提供するレートで両替」を選択しておきましょう。

タイの銀行ATMは日本人に親切な設計がされていて日本語表記可能な機械が多い。

が、英語表記のみだと意味がよくわからず、ついつい焦って、with coversionを押してしまいがち。

最後に冷静になり、without conversionを選択すべし。

これだけで数千円損せずに済みます。

まとめ

とにかく、without conversionを選択です。

これでオッケー。

また、海外で店舗で普通にクレジットカード払いする際も、日本円にconversionしますかと聞かれることがある。具体的には、「Japanese Yen? Thai Baht?」と質問される。これまた、ついつい安心感から日本円を選択しがち。

でも、これもやめたほうがいい。この両替レートは店が自由に決められるようで、ほとんどの場合は、極悪レート。本来払うべき額よりも高くなってしまう。

海外でクレジットカードを利用する際は、買い物でもキャッシングでも現地通貨建てでの支払いを選択すべし。

広告