タイで現地銀行ATMで海外キャッシングをするならば、JCBクレジットカードを使ってバンコク銀行のATMでキャッシングするといいうのはタイ旅行好きならお約束。

やたらと高いタイのATM手数料が無料となるからだ。

関連記事:タイで海外キャッシング。バンコク銀行でJCBカードを使えばATM手数料無料。

2014年に発表したこの記事の影響で、バンコク銀行のATMでJCBカードを使ってキャッシングする方法がかなり広まったように思う。

JCBカードとバンコク銀行の組み合わせならば、そもそもATM手数料がかかるという表示すらなく、さくっとキャッシングされる。

実際には日本のクレジットカード会社発行のクレジットカードであれば、海外キャッシング時のATM手数料は無料となるのが基本なのだが、JCBとバンコク銀行の組み合わせが一番安心なので、利用する機会が多い。

が、今回いつものようにキャッシングすると、ATM手数料がかかると表示されるようになった。

実際のところはどうなのか検証してみた。

いまだにJCBカードとバンコク銀行ATMの組み合わせは有効なのか。

広告

バンコク銀行ATMでキャッシングする際のATM手数料

2026年5月3日のこと。

タイ・パタヤのあちこちにあるバンコク銀行ATMでさくっとキャッシングを試みる。バンコク銀行ATMは普通にちゃんとした日本語表記あり。

額面は好きな金額を指定できる。今回は6000バーツと入力。

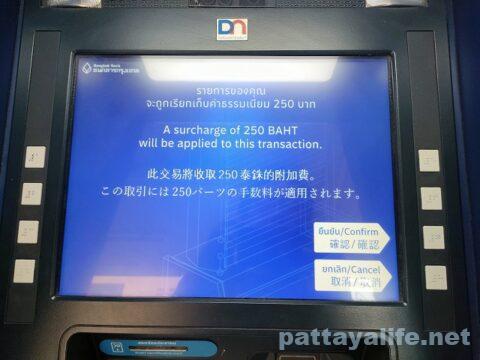

すると、このような画面が表示された。

「この取引には250バーツの手数料が適用されます」

びっくりした。

以前はこんな表示は出なかった。キャッシングで額面を選択ないし指定すると、いきなり現金が出てきていたものだ。

そもそもタイの銀行のATM手数料は220バーツだったはず。いつの間にか250バーツに値上げされている。

あとで調べたところ、最近、タイの銀行ATMの手数料がまた値上げされたそうだ。バンコク銀行は250バーツで、他の一部銀行では350バーツとのこと。

2014年当時はタイの銀行ATMの手数料は150バーツないし180バーツで、2016年には200バーツへ値上げされ、その後、さらに220バーツへと値上げされた。

そして2016年5月時点ではさらに値上げとなっているもよう。250バーツないし350バーツだ。

ATMオーナー手数料だけで1250円から1750円だ。さすがに高すぎる。

今回の場合、ATM手数料の250バーツを足すと、6250バーツがキャッシング利用額となるはず。

うーん、でもJCBカードはATM手数料が無料のはずだしなあ。

とりあえず、「確認」を押下して、このまま取引を完了させた。

あとはJCBでの実際の支払額はいくらになるのか確認しよう。

ちなみに、この日の現金両替レートも見ておく。パタヤの高レート両替所の定番である通称フレンドシップスーパー前両替所のレートは、1万円=2025バーツだった。

TTカレンシーのウォーキングストリート店も同じく2025バーツ。

1バーツ=4.93827円

このレートで、6,000バーツを得るのに必要な日本円は、29,902円となる。

後日、JCBのカード会員専用サイトであるMyJCBで利用額を確認して、繰り上げ返済を試みる。

まず、利用額の確認。

6000バーツの海外キャッシングが計上されている。

換算日は5月5日で、両替レートは、1バーツ=4.82960円。

実際に明細に反映されるのは、キャッシングから2,3日後となることが多いようだ。両替レートは、キャッシング当日のものではなく、反映日のレートが適用される。

円安になったり、円高になったりもする。多少の為替差損益が発生するのはやむを得ない。

今回は、6000バーツの利用額を日本円にすると28,977円。これがキャッシングの元金というわけだ。

ATM利用料の類は一切計上されていない。為替レートに従い6000バーツがそのまま日本円に換算されているだけだ。

次に繰り上げ返済をしよう。

ちょっと遅れたが、5月13日に繰り上げ返済を実施する。

利息手数料が142円かかり、総支払い額は、29,119円。

キャッシングから10日ほど経過しているが、利息手数料はたったの142円だ。

ここでもATM手数料の250バーツはどこにも記載されていない。ATM手数料はかかっていない。

バンコク銀行ATMの画面に表示されていた手数料は実際に請求されることはなかった。

昔のままだ。

やっぱり、JCBカードでバンコク銀行ATMキャッシングがいい。

現金両替とキャッシングのどちらがお得?

現金両替とJCBキャッシングのどちらがお得かを簡単にチェックしておく。

6000バーツを得るために必要な日本円比較

パタヤで現金両替 29,902円

JCBキャッシング 29,119円

というわけで、JCBカードを使ってバンコク銀行ATMでキャッシングするほうが現金両替よりお得という結果となった。差額は、783円。

これも基本は以前と変わらない。

JCBの明細が決定するまで2日ほどかかるため、その間に円安に大きく振れてしまうと、レートが悪くなり、支払額も大きくなってしまうことがある。その場合は、現金両替より悪くなる可能性があるが、よほどのことがないかぎり、そこまではいかない。

また、JCBの繰り上げ返済をなるべく早く実施すれば、利息手数料はさらに安くなる。といっても、今回のケースではせいぜい数十円安くなる程度のレベルだが。

ドンムアン空港やスワンナプーム空港に到着した際にもバンコク銀行のATMは設置してある。

タイ到着時にさくっとキャッシングしてしまってもいいだろう。

JCBカードのキャッシング繰り上げ返済方法

JCBカードのキャッシングの繰り上げ返済の方法も少し振れておく。

以前は、日本のJCBに電話して、繰り上げ返済を申し出てから、振り込む必要があった。海外からやろうとすると、わざわざ国際電話する必要があって、かなり面倒だった。

現在は、MyJCB上で繰り上げ返済の手続きをすることができる。振り込みに関しては以前と同じで手動となるけれど、手続き自体はネット上でできるし、振り込みもインターネットバンキングを使えばネット上ですべて完結することができる。

JCBの繰り上げ返済の振り込み先口座は、三菱UFJ銀行となっている。

三菱UFJのインターネットバンキングは、海外からでもアクセス可能。

個人的には、海外からアクセスする際には、VPNを使った上で三菱UFJダイレクト(インターネットバンキング)にログインしている。これはIPアドレスを日本のものにするためというより、セキュリティ向上のための措置。

それから、送金手続きを行う。振り込みには最後にワンタイムパスワードの入力が必要だが、この発行は日本の楽天モバイルの海外ローミングで、三菱UFモバイルアプリを立ち上げて、ワンタイムパスワードを発行している。

この方法で安全かつ確実に振り込みができている。少なくともこれまで問題になったことは一度もない。

ごく一般的な短期旅行者であれば、タイ滞在中は早期繰り上げ返済のことなど考えずに、日本帰国後に手続きをすればいいと思う。数日遅れただけならば、利息の増加なんて微々たるものだからだ。そんなものを気にするより、タイ旅行を楽しむことに専念したほうがいい。

さすがに、繰り上げ返済せずに引き落とし日まで放置しておくと、それなりの利息額になるので、繰り上げ返済はしたほうがいいと思うが。

タイに中長期滞在するならば、タイ国内にいながらでも、ちゃんと繰り上げ返済することができるので、なるべく早急に返済してしまいましょう。

(日本の銀行のインターネットバンキングや、タイでの通信環境によっては、海外からのアクセスがブロックされる可能性があるため、絶対とは言えないが)

まとめ

バンコク銀行のATM手数料表示の画面にはびっくりしたが、結局は、JCBカードでのキャッシングではATM手数料は一切かからないことが再確認できた。

これは、バンコク銀行だけでなく、他のタイの銀行のATMを使っても同じこと。ATM手数料の表示があっても、実際には手数料は徴収されない。

ただし、日本円にコンバージョンした上で総額表示されたものを了承してしまうと、ATM手数料込みの利用額が日本のクレジットカード会社に送られるために、かなり割高となってしまう。コンバージョンしてはいけません。without conversionを選択すべし。

バンコク銀行ATMでは、コンバージョンの表示はそもそもされないため、安心。日本語表記も完璧。

ちなみに、日本のクレジットカードであれば、基本的に海外キャッシングでのATM手数料は徴収されないことになっているが、すべてのカード会社で確認したわけではないため、ここではJCBカードに限定と但し書きさせていただきます。あと、セディナカードでもATM手数料無料は確認済み。

広告